Otoritas Jasa Keuangan (OJK) mencatat kinerja sektor jasa keuangan di Provinsi Kalimantan Barat (Kalbar) hingga posisi November 2025 tetap terjaga, dan berperan penting dalam mendukung perekonomian daerah, sejalan dengan perkembangan sektor jasa keuangan di kawasan se-Kalimantan.

Otoritas Jasa Keuangan (OJK) mencatat kinerja sektor jasa keuangan di Provinsi Kalimantan Barat (Kalbar) hingga posisi November 2025 tetap terjaga, dan berperan penting dalam mendukung perekonomian daerah, sejalan dengan perkembangan sektor jasa keuangan di kawasan se-Kalimantan.

“Kondisi tersebut tercermin dari kinerja sektor perbankan, industri keuangan nonbank (IKNB), pasar modal, penguatan literasi dan inklusi keuangan, serta pelindungan konsumen,” ungkap Kepala Kantor OJK Kalimantan Barat, Rochma Hidayati dalam media update, Sosialisasi IASC dan Inovasi Keuangan Digital bersama insan pers se Kalimantan yang digelar di Yogyakarta pada 12 – 15 Januari.

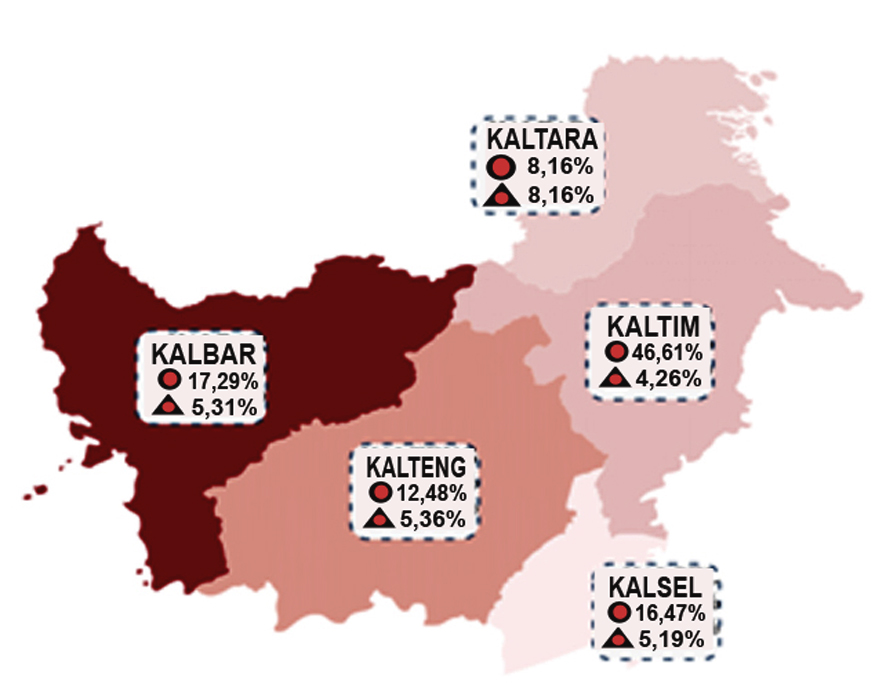

Berdasarkan data Produk Domestik Regional Bruto (PDRB) Triwulan III Tahun 2025 oleh Badan Pusat Statistik Provinsi Kalimantan Barat, Provinsi Kalimantan Barat mencatatkan pertumbuhan ekonomi kumulatif sebesar 5,31 persen (yoy) tertinggi ke dua di Kawasan Kalimantan, setelah Provinsi Kalimantan Tengah, yang mengindikasikan stabilitas perekonomian Kalimantan Barat di tengah dinamika global, yang didorong kuat oleh pertumbuhan kinerja investasi dan konsumsi rumah tangga pada sisi permintaan, serta pertumbuhan sektor pertanian, industri pengolahan, perdagangan, dan konstruksi pada sisi penawaran (produksi).

Laju pertumbuhan ekonomi Kalimantan Barat tersebut berkontribusi sebesar 17,29 persen terhadap total PDRB Kalimantan, terbesar kedua di Kawasan Kalimantan setelah provinsi Kalimantan Timur.

“Kontribusi ini mencermikan perekonomian Kalimantan Barat memiliki posisi strategis dan peran penting dalam struktur ekonomi regional Pulau Kalimantan, tidak hanya menjadi penopang ekonomi kawasan, tetapi juga memiliki basis ekonomi yang relatif kuat dan terus berkembang,” ujar Rochma.

Perkembangan Sektor Perbankan

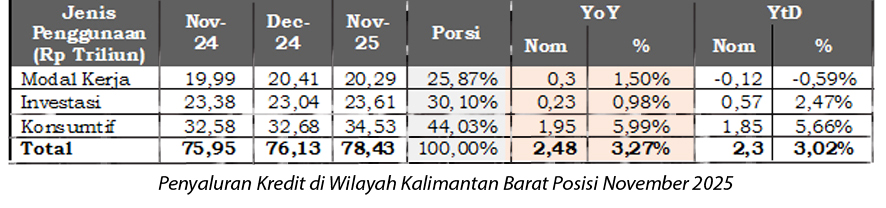

Penyaluran kredit perbankan di Provinsi Kalimantan Barat hingga November 2025 tercatat sebesar Rp 78,4 triliun, didominasi oleh kredit konsumtif, diikuti kredit investasi dan kredit modal kerja.

Secara tahunan, kredit konsumtif mencatat pertumbuhan tertinggi sebesar 5,99 persen (yoy), sejalan dengan kontribusi sektor rumah tangga yang menjadi penopang utama penyaluran kredit di Kalimantan Barat. Penyaluran kredit kepada Usaha Mikro, Kecil, dan Menengah (UMKM) tercatat sebesar Rp 27,9 triliun, dengan porsi terbesar pada segmen usaha mikro dan kecil. Meski secara agregat kredit UMKM mengalami sedikit kontraksi, OJK terus mendorong perbankan untuk menjaga kesinambungan pembiayaan UMKM sebagai motor penggerak perekonomian daerah.

Penyaluran kredit kepada Usaha Mikro, Kecil, dan Menengah (UMKM) tercatat sebesar Rp 27,9 triliun, dengan porsi terbesar pada segmen usaha mikro dan kecil. Meski secara agregat kredit UMKM mengalami sedikit kontraksi, OJK terus mendorong perbankan untuk menjaga kesinambungan pembiayaan UMKM sebagai motor penggerak perekonomian daerah.

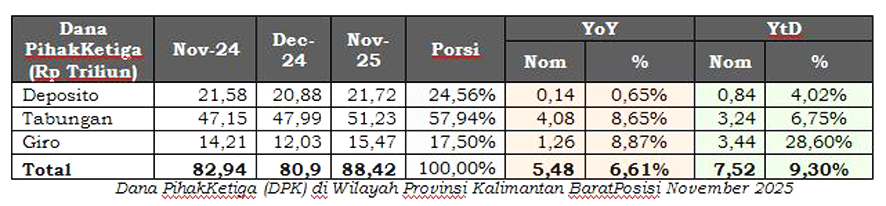

Dari sisi penghimpunan dana, Dana Pihak Ketiga (DPK) di Kalimantan Barat mencapai Rp88,4 triliun, yang didominasi oleh dana tabungan sebesar Rp 51,2 triliun, diikuti deposito sebesar Rp21,7 triliun, dan giro sebesar Rp15,5 triliun, dengan persentase pertumbuhan tertinggi dari giro yakni sebesar 6,61 persen (yoy).

Menurut Rochma, pertumbuhan DPK mencerminkan minat dan kepercayaan masyarakat terhadap industri perbankan yang semakin meningkat serta semakin luasnya penggunaan layanan keuangan formal.

Menurut Rochma, pertumbuhan DPK mencerminkan minat dan kepercayaan masyarakat terhadap industri perbankan yang semakin meningkat serta semakin luasnya penggunaan layanan keuangan formal.

Perkembangan Sektor Industri Keuangan Non-Bank (IKNB)

Pada sektor Industri Keuangan Nonbank (IKNB), aktivitas usaha perusahaan pembiayaan, asuransi, dana pensiun, dan lembaga jasa keuangan lainnya tetap tumbuh secara sehat.

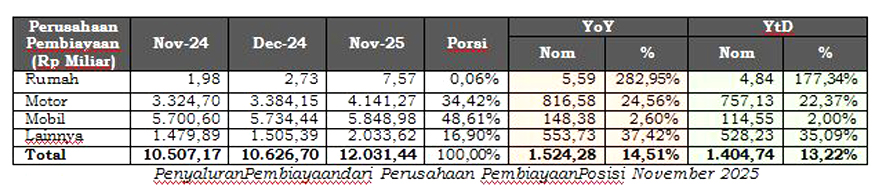

Penyaluran pembiayaan oleh perusahaan pembiayaan mengalami peningkatan, terutama pada pembiayaan kendaraan bermotor dan pembiayaan multiguna. Sementara itu, kinerja perasuransian di Kalimantan Barat menunjukkan pertumbuhan premi dengan rasio klaim yang masih berada pada tingkat yang terkelola.

Penyaluran pembiayaan oleh perusahaan pembiayaan mengalami peningkatan, terutama pada pembiayaan kendaraan bermotor dan pembiayaan multiguna. Sementara itu, kinerja perasuransian di Kalimantan Barat menunjukkan pertumbuhan premi dengan rasio klaim yang masih berada pada tingkat yang terkelola.

Sektor perasuransian di Kalimantan Barat juga mencatat peningkatan aktivitas, tercermin dari realisasi premi asuransi jiwa dan asuransi umum di berbagai kabupaten/kota, dengan nominal premi yang lebih tinggi dibandingkan klaim. Dari sisi asuransi jiwa, realisasi premi terbesar tercatat di Kota Pontianak sebesar Rp655,95 miliar dengan klaim Rp531,77 miliar dan rasio klaim sebesar 81,1 persen.

“Kondisi ini mencerminkan tingginya penetrasi produk asuransi jiwa di wilayah perkotaan yang menjadi pusat aktivitas ekonomi dan jasa,”kata Rochma.

Discussion about this post